Le centrali rischi private (sic)

Cosa sono e come funzionano le “Centrali rischi private” in Italia

I SIC (Sistemi di Informazioni Creditizie) – una volta conosciuti come “centrali rischi private” – sono le banche dati private consultate da banche, società finanziarie e società di servizi (settore telefonia/energia elettrica/ gas),per verificare l’affidabilità e la puntualità nei pagamenti della clientela.

Questa è la definizione che puoi trovare anche nel sito sito Banca d’Italia.

I SIC rappresentano una fonte imprescindibile per le banche, al fine di valutare l’opportunità di concedere alla clientela credito al consumo, fidi, prestiti o carte di credito sotto qualsiasi forma tecnica.

Queste preziose informazioni, che rappresentano la “reputazione creditizia” del cliente, vengono consultate dalle banche:

- Al momento in cui un cliente fa una nuova richiesta di finanziamento (per valutare il suo merito creditizio);

- Ogni mese, per la clientela già affidata (al fine di conoscere eventuali segnali di insolvenza, derivanti dai rapporti su altri Istituti).

Le banche dati SIC, sempre considerate in modo negativo, come gli “archivi dei cattivi pagatori”, di fatto contengono anche informazioni positive.

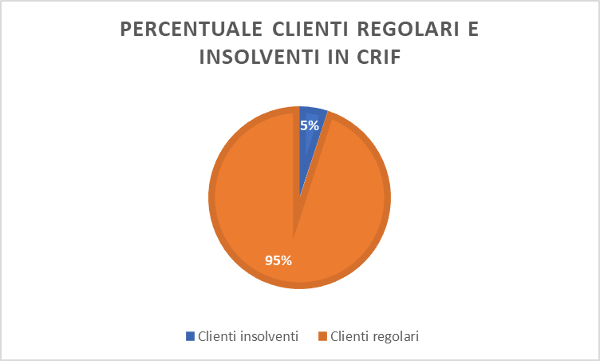

Da una statistica di Crif s.p.a, il 95% dei soggetti presenti nella propria banca dati, in realtà rimborsano regolarmente i finanziamenti ottenuti!

Essere segnalati nelle centrali rischi private, non significa necessariamente essere un cattivo pagatore!

Per esempio, se hai avuto un finanziamento di 5.000 Euro che risulta pagato regolarmente e già estinto, nella banca dati SIC troverai queste informazioni, che però sono assolutamente positive.

A riprova, ti assicuro, che è molto più facile ottenere un nuovo finanziamento se nelle centrali rischi private ci sono informazioni sulla tua correttezza creditizia rispetto all’assenza di informazioni.

Di fatti, se ci pensi, stiamo parlando di “fiducia”, fiducia finanziaria in questo caso.

Se fossi il direttore di banca… Ti fideresti di più a concedere un prestito ad una persona che non conosci e sulla quale non hai informazioni, oppure ad una persona appena conosciuta ma della quale hai avuto ottime referenze “oggettive” da altre banche sulla sua posizione creditizia?

La risposta mi sembra scontata…

Le centrali dei rischi private rappresentano pertanto un beneficio, non solo lato banca, ma anche per il cliente, in quanto:

- Permettono alle banche di ridurre i rischi di concessione del credito e contribuire così ad avere un sistema creditizio più solido;

- Consentono l’accesso al credito alla clientela meritevole.

L’attività dei SIC privati in Italia, viene regolamentata da uno specifico “Codice di condotta per i sistemi informativi gestiti da soggetti privati in tema di credito al consumo” emanato in data 12 settembre 2019 in sostituzione del precedente “Codice di deontologia” pubblicato sulla Gazzetta Ufficiale n.300 del 23 dicembre 2004 .

Il codice di condotta è stato sottoscritto, oltre dai gestori dei vari sistemi di informazione creditizia, anche dagli Intermediari finanziari, da alcune associazioni dei consumatori (Adiconsum, Adoc, Adusbef, Codacons, Federconsumatori) nonchè dal Garante per la Protezione dei dati personali.

Quali sono le centrali rischi private autorizzate ad operare in Italia

Attualmente in Italia sono 4 le banche dati SIC autorizzate ad operare.

Vediamo ora nei dettagli quali sono e cosa le differenzia l’una dall’altra. Per approfondire ogni singola banca dati, potrai accedere all’articolo di approfondimento.

Ti ricordo che i dati dei SIC sono “riservati”: non puoi accedere ai dati di terzi, ma solo ai dati che ti riguardano (salvo specifiche eccezioni relative agli eredi, tutori o curatori).

1. Eurisc, gestito da Crif

Conosciuto come “Crif”, sicuramente è il sistema di informazioni creditizie più famoso e importante.

Gestisce i dati sia dei privati che delle aziende.

Ci sono due diverse modalità di accesso ai dati, che prevedono costi e tempistiche diverse.

I costi per i privati variano da 4 euro a 35 euro, per le aziende da 4 euro a 59 euro.

Puoi approfondire i questo articolo di approfondimento, le informazioni sulla centrale rischi privata crif-eurisc.

2. Experian, è invece la banca dati gestita da Experian-Cerved

Importante banca dati, probabilmente meno conosciuta dai consumatori rispetto al Crif.

Viene gestita da Experian Italia s.p.a., società che fa capo al gruppo Experian, leader a livello mondiale nella gestione dei dati finanziari.

Puoi approfondire il funzionamento di questa centrale rischi privata, consultando l’articolo su Experian.

3. Consorzio per la Tutela del Credito (CTC)

A differenza dei due SIC citati in precedenza, gestiti da società private a rilevanza internazionale, la banca dati CTC viene gestita da un “consorzio” di banche e società finanziarie.

Questo consorzio è senza fini di lucro e gestisce informazioni di tipo positivo e negativo, relative sia a privati che aziende.

Puoi trovare le informazioni dettagliate in questo articolo di approfondimento sulla centrale rischi privata CTC.

4. La banca dati Leasing di Assilea

Anche la banca dati gestita da Assilea gestisce dati positivi e negativi, relativi alla clientela privata e imprese.

A differenza di tutti gli altri SIC, che gestiscono varie tipologie di operazioni (prestiti, mutui, fido di cc, carte di credito, ecc…), Assilea gestisce una banca dati “verticale”, specializzata esclusivamente nel trattamento delle informazioni relativamente alle operazioni di leasing.

Puoi accedere direttamente all’articolo di approfondimento sulla centrale rischi privata gestita da Assilea.

.

Quanto durano le segnalazioni nei SIC come “cattivo pagatore”?

Questa è sicuramente la domanda più frequente… Per quanto tempo sarò segnalato come cattivo pagatore?

Ti ho già citato all’inizio dell’articolo che la gestione dei dati da parte banche dati SIC sono normate da un apposito “Codice di condotta”, che prevede anche i termini esatti per la gestione dei dati.

Qui sotto ti riporto una semplice tabella riepilogativa, ma se vuoi approfondire ulteriormente, puoi consultare per intero il “codice di condotta per la gestione dei dati da parte dei SIC privati” direttamente dal sito del Garante Privacy.

| Richieste di Finanziamento | 1 mese in caso di rifiuto della richiesta da parte della banca o rinuncia da parte del cliente. 6 mesi (nel caso l’istruttoria della pratica lo richieda) |

| Ritardi di 2 rate o di 2 mesi (poi sanate) | 12 mesi dalla regolarizzazione |

| Ritardi superiori “sanati”, anche su accordi transattivi | 24 mesi dalla regolarizzazione |

| Eventi negativi (Morosità, gravi inadempimenti, posizioni girate a sofferenza) non sanati | 36 mesi dalla data di scadenza contrattuale del rapporto o dalla data in cui è risultato necessario l’ultimo aggiornamento (in caso di successivi accordi o altri eventi rilevanti in relazione al rimborso). |

| Rapporti che si sono svolti positivamente (senza ritardi o altri eventi negativi) | 36 mesi dalla data di cessazione del rapporto o di scadenza del contratto, ovvero dal primo aggiornamento effettuato nel mese successivo a tali date. |

Come cancellare le segnalazioni dalle “centrali rischi private” (SIC)

La cancellazione dei dati nei SIC è argomento delicato.

Alla base di tutto, devi sempre considerare che queste banche dati sono state create per fornire alle banche e alle finanziarie degli strumenti concreti per valutare al meglio il merito creditizio della clientela.

Devi prestare attenzione quando ti viene proposta con estrema facilità la cancellazione dei dati nelle banche dati SIC.

Cancellazione dei dati positivi

C’e’ solo un caso in cui hai la certezza al 100% di poter cancellare i dati, senza fare analisi approfondite: quando sono positivi!

Sei hai pagato regolarmente un finanziamento, potresti decidere di far cancellare i dati positivi che riguardano quello specifico finanziamento.

La tua richiesta verrà certamente esaudita.

La cancellazione in questo caso andrebbe però a tuo svantaggio, in quanto andresti a “cancellare” la tua ottima reputazione creditizia.

Se stai leggendo questo articolo molto probabilmente però sei molto più interessato a cosa puoi fare se invece hai segnalazioni negative che, ad esempio, ti bloccano l’erogazione di un nuovo finanziamento.

Entriamo nel dettaglio della possibilità di cancellare le informazioni negative nelle varie banche dati.

Cancellazione dei dati negativi

In linea di massima quindi, se hai pagato delle rate del finanziamento in ritardo, non puoi chiedere di cancellare la segnalazione.

E nel momento in cui hai pagato delle rate in ritardo, le segnalazioni seguiranno le regole previste nella tabella che ti ho riportato sopra.

Salvo casi specifici di:

- Errate segnalazioni (che naturalmente puoi far correggere);

- Furto di identità (che dovrai dimostrare anche con denuncia alle autorità);

- Segnalazioni illegittime da valutare adeguatamente con un esperto;

le informazioni negative nelle banche dati NON possono essere cancellate.

Se vuoi fare una prima analisi GRATUITA della tua posizione, per valutare se le tue segnalazioni sono illegittime e quindi cancellabili, Compila il modulo per essere contattato entro 24 ore.

Differenza tra la Centrale Rischi Banca d’Italia e le Centrali Rischi Private (SIC)

A conclusione di questo articolo, voglio farti chiarezza tra le varie banche dati finanziarie che sono presenti in Italia.

Differenza #1: La centrale rischi Banca d’Italia è la centrale rischi per eccellenza in quanto è l’unica centrale rischi pubblica (gestita da Banca d’Italia), in cui gli Intermediari sono “obbligati” a segnalare.

Una prima distinzione è che nella centrale Banca d’Italia gli intermediari finanziari (banche, società di leasing, ecc…) sono obbligati per normativa a segnalare, mentre nelle altre centrali rischi private (SIC) segnalano solo le banche che aderiscono al servizio (pagando una quota associativa per poter aderire).

Differenza #2: La normativa Banca d’Italia prevede l’obbligo per le banche di segnalare le posizioni della clientela che ha un rischio superiore ai 30.000 euro (che si riduce a 250 euro per le posizioni gestite dall’ufficio legale), mentre nei SIC privati vengono segnalate anche le operazioni di importo ridotto quali ad esempio prestiti al consumo, il fido di conto corrente di 2.000 euro, la carta di credito.

Possiamo dire, in un certo senso, che le banche dati SIC sono indispensabili per la valutazione di merito creditizio delle banche in quanto vanno a colmare informazioni che non sono trattate dalla CR Banca d’Italia.

La centrale rischi per eccellenza rimane comunque la centrale rischi Banca d’Italia, soprattutto per le imprese.

Se vuoi conoscere a fondo la centrale rischi Banca d’Italia, puoi accedere direttamente al mio articolo Cos’è e come funziona la centrale rischi Banca d’Italia.

Le vostre recensioni:

Le vostre recensioni:

Vuoi un primo confronto sulle segnalazioni nelle varie centrali rischi private (SIC)?